人事制度に関することやセミナーの

ご依頼などお気軽にご相談ください

企業型確定拠出年金のご案内

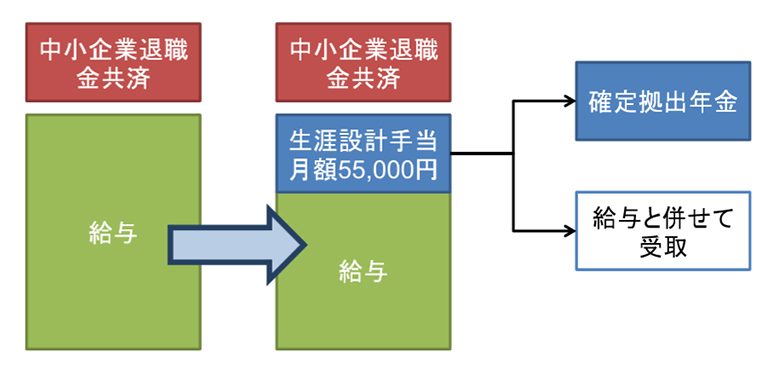

導入事例①中退共と選択制を組み合わせた事例

・制度変更前退職給付制度として中小企業退職金共済を実施

・中小企業退職金共済について制度変更を行わず、選択制確定拠出年金を導入。

社員多様な資金ニーズにこたえる事が 出来るよう、生涯設計手当を1,000円刻みで確定拠出年金掛金か給与と併せて受取かを選択できるようにした。

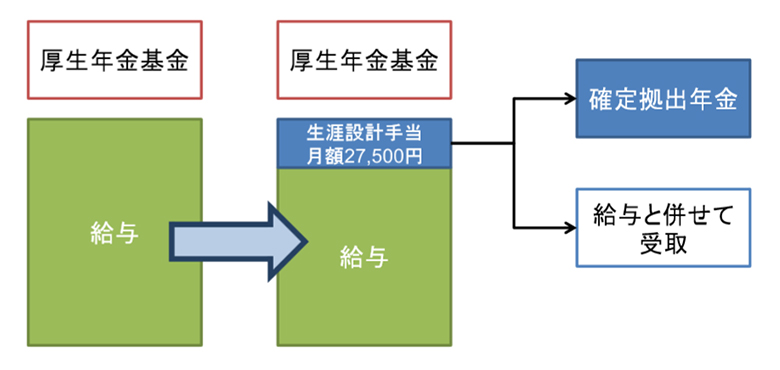

導入事例②厚生年金基金と選択制を組み合わせた事例

・制度変更前退職給付制度として厚生年金基金に加入

・厚生年金基金に継続加入し、選択制確定拠出年金を導入( 厚生年金基金に加入している場合確定拠出年金拠出限度額27,500円)。

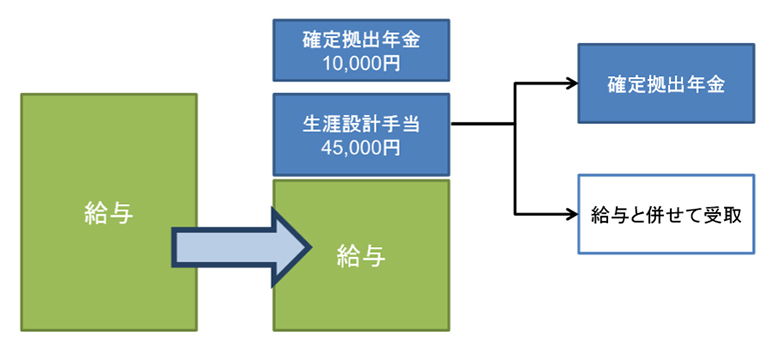

導入事例③全員加入と選択制を併用した事例

・正社員退職給付制度として月額10,000円掛金拠出(全員加入)を行った。

さらに確定拠出年金残余非課税枠(45,000円)を利用して選択制確定拠出年金を導入した。

確定拠出年金の税・社会保険料の効果シミュレーション事例

事例①

年齢50歳月額の役員報酬100万円の方が、66万円(年)を役員報酬で上乗せした場合と

確定拠出年金の掛け金として拠出した場合

| 役員報酬に66万上乗せ 1,266万円 |

確定拠出年金で66万拠出 1,200万円 |

従業員の年間 税・社保料軽減効果 |

会社の社会保険料 軽減効果 |

||

|---|---|---|---|---|---|

| 年間の社会保険料① | 1,458,360 | 1,379,892 | -78,468 | -78,468 | |

| 厚生年金保険料 | 680,760 | 680,760 | |||

| 健康保険料(介護含む) | 777,600 | 699,132 | |||

| 年間の税金② | 2,242,200 | 2,047,600 | -194,600 | ||

| 所得税 | 1,375,100 | 1,238,600 | |||

| 住民税(所得分割) | 867,100 | 809,000 | |||

| ①+②(差額は軽減効果) | 3,700,560 | 3,427,492 | -273,068 | -78,468 | |

| 50歳から60歳までの10年間の税・社会保険料軽減効果累計 | -2,730,680 | -784,680 | |||

事例②

従業員毎月の給与33万円、毎月3万円(年間:3万円×12か月=36万円)を拠出する例

| 社会保険料(厚生年金介護保険健康保険雇用保険)・ 税の軽減効果(年間) |

従業員の軽減効果 | 会社の軽減効果 |

|---|---|---|

| ‐106,036 | ‐73,536 |

注意:鹿児島県の協会けんぽの料率を使用・所得税率には復興特別所得税を含む

本資料(サービス)は、2019年3月時点での確定拠出年金に関する法令諸規則、及び実務の解釈、税法、社会保険を基に作成しておりますが、

全てを網羅するものではなく、あくまでも仕組みの概要を述べたものにとどまり、内容の正確性、完全性を保証するものではありません。

役員3名、従業員7名では、年間230万円以上の社会保険料・税軽減効果!

(上記役員が毎月5.5万×3名、従業員が毎月3万円×7名拠出した場合で、従業員及び会社負担の社会保険料・税金の軽減効果となります。)