人事制度に関することやセミナーの

ご依頼などお気軽にご相談ください

企業型確定拠出年金のご案内

加入者1人から中小零細企業でも導入できる

企業型確定拠出年金

はじめに

最近、テレビやニュースで「公的年金では、老後の生活で2,000万円不足している」という問題が話題となっています。

そうなんです。実際公的年金だけでは、総務省の家計調査では、夫婦で毎月5万円くらい足りない為、預貯金を切り崩して生活するか、それとも生活水準をぐっと下げて生活するかに立たされることになります。今まで、年金の為に一生懸命働いてきたのに、65歳になってやっともらえるかと思うと、実は毎月赤字・・・。

こんな現実がそこまで来ています。その為に政府も老後の年金は「自助努力」、「現役時代から、自身の老後は自身でつくるように」と提言しています。国は、自助努力を促すために、現在の税や社会保険料の優遇制度を設けており、これをうまく活用するかしないかで、生涯の可処分所得が大きく変わってくるのです。

そこで社会保険労務士法人人事アップは、中小零細企業や社長1人事業主でも導入可能な企業年金(退職金制度)づくりのお手伝いを開始しました。

メガバンクや地方銀行をはじめ、セールスマンが中小企業向けに企業型確定拠出年金(企業DC)の提案を行っていますが、その殆どが、従業員50名以上の企業を対象とした商品案内になっています。当法人は、社長1人から、従業員1名からでも、企業型確定拠出年金の取扱いを行うことができ、導入・運用・投資教育・従業員の手続きを全てワンストップで行うことができます。

もちろん取扱いについては、当法人とSBIベネフィット・システムズ株式会社がパートナー契約を締結しており、商品の企画提案、運用・管理・投資教育・退職金規程作成・従業員説明会を行うため、アフターフォローや万全のセキュリティのもと安心安全で資産運用を行うことができます。

ぜひこの機会に、年金2000万不足問題の対応策、従業員の退職金の見直しや福利厚生の充実、社長自身の税金・社会保険料の優遇措置に向き合ってはいかがでしょうか。

確定拠出年金とは

「企業型確定拠出年金」とは、企業が掛金を毎月積み立て(拠出)し、従業員(加入者)が自ら年金資産の運用を行う制度です。

従業員は掛金をもとに、金融商品の選択や資産配分の決定など、さまざまな運用を行います。そして定年退職を迎える60歳以降に、積み立ててきた年金資産を一時金(退職金)、もしくは年金の形式で受け取ります。ただし、積み立てた年金資産は原則60歳まで引き出すことはできません。

・会社が拠出した掛金を加入者判断で運用商品選択、変更を行います。受取金額運用成果によって各人ごとに異なります。

・原則60歳で受給権を取得し、年金又一時金で受け取ります。

※通算加入者等期間が10年に満たない場合、加入した期間に応じて支給開始年齢が最長65歳までスライドします。

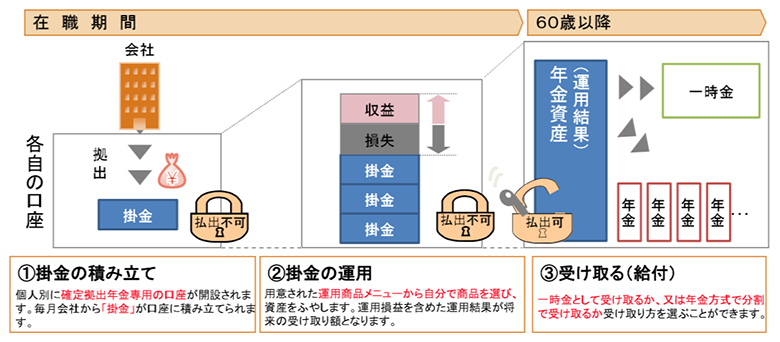

企業型確定拠出年金のしくみ

【拠出】

企業はあらかじめ定めた金額を毎月、掛金として支払います。

![]()

【運用】

従業員が、あらかじめ提示された運用商品を選んで運用します。

![]()

【受給】

60歳以降、年金または一時金(併用も可)で受け取ります。

※企業型は厚生年金の適用事業所であることが条件となります。制度の導入には厚生労働省への申請、承認が必要です。

企業型は運営管理手数料の他、所定の手数料が掛かります。新規の加入者は60歳未満であることが条件となります。

企業型年金実施事業主数の推移

中小零細企業でも簡単に導入できる企業型確定拠出年金

有利な理由

Point①

掛金は全額法人の経費(福利厚生費)

Point②

個人は受け取るまで非課税(所得税法施行令第64条)

Point③

一時金の受け取りは、退職所得として分離課税

(60歳で受給権を取得し、在職中も退職所得として受給することが可能)

安心な理由

Point①

確定拠出年金の口座内の資産は個人に帰属します。

Point②

みずほ信託銀行が年金資産を分割管理します。

Point③

投資信託の他、銀行の定期預金でも運用ができます。

(預金はペイオフが適用、銀行あたり1千万円と利息相当を保証)

年間、加入者一人あたり、最大660,000円まで

掛金額を全額損金に算入できます!

こんなお悩みの事業主さん必見です!

- 退職金制度はあるが、退職金原資を運用していない。

- 従業員の福利厚生を充実させたい、退職金を準備したい、見直したい。

- 社長・役員の役員退職慰労金の規定がない、準備をしていない。

- 生命保険の全損商品に代わる商品を探している。

- 会社に利益が残り、特に税金・社会保険料優遇措置を活用したい。

- 社会保険料の支払いが高いので、何かいい方法はないか?

- 従業員のモチベーションをあげたい。

- 年金2,000万円不足問題に対策を取っていない。

- 従業員の定着を図り、離職者を少なくしたい。