人事制度に関することやセミナーの

ご依頼などお気軽にご相談ください

企業型確定拠出年金のご案内

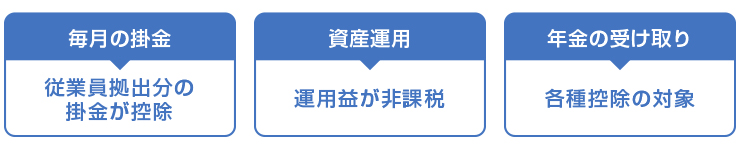

企業型確定拠出年金の3つの税制優遇制度

- ① 毎月の拠出金は、全額損金扱い。

- ② 運用益も非課税。

- ③ 年金受け取り時も税優遇措置を受けられます。

会社が拠出する分の掛金については、全額経費の対象となります。

また従業員が拠出知る場合は、全額非課税(所得税・住民税)が軽減されます。また社会保険料の計算の対象から除外され、社会保険料の軽減も図れます。

企業型確定拠出年金の運用で得た利益は全額非課税になります。

一般的な金融商品で運用するとその運用益に対しては約20%の税金がかかります。それがなんと全額非課税になります。

積み立ててきた年金資産は60歳以降、「退職金として受給する一時金」か「毎月受給する年金の形式」かで受け取ることになりますが、どちらの形式でも税制優遇が受けられます。

一時金であれば「退職所得控除」、年金であれば「公的年金等控除」が受けられ、税を軽減することができます。

よって、①お金を拠出する時、②運用益に対して、③受け取り時の3パターンにすべて税制優遇効果が認めれています。

恐らくここまで優遇される制度は、この世の中にないと言ってもよいです。

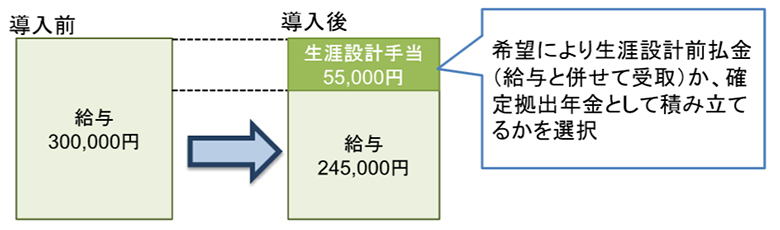

選択制確定拠出年金とは

・選択制確定拠出年金とは、総額人件費見直しにより確定拠出年金を導入する制度設計です。

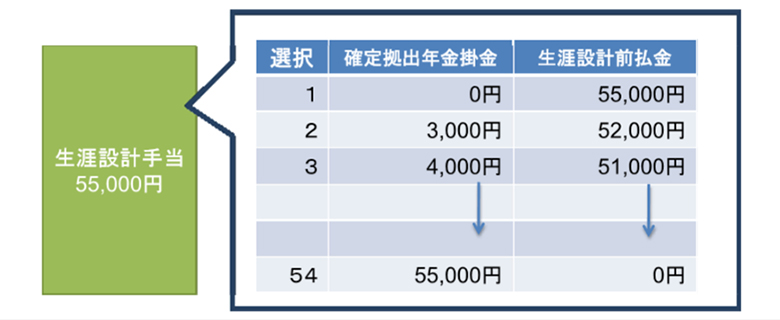

・選択制確定拠出年金導入にあたって、現行給与一部 を「生涯設計手当」に分割し、生涯設計前払金(給与と併せて受取)か、確定拠出年金として積立てるかを従業員が選択できます。

・生涯設計手当を確定拠出年金として積立てれば、掛金分が給与所得とならず、社会保険料対象外となることから、節税・ 社会保険料抑制効果を期待できます。

選択制確定拠出年金 活用方法

・生涯設計手当を確定拠出年金として積立てるか、生涯設計前払金(給与と併せて受取)として受け取るかを従業員が選択します。

・確定拠出年金として積み立てれば、節税メリットを享受しながら老後資金を準備可能です。

・年に一度、拠出額変更を行うことができます。一度でも掛金拠出を行った加入者掛金円にすること出来ません。

企業型確定拠出年金実施の会社、従業員メリットとデメリット

| 会社 | 従業員 | |

|---|---|---|

| メリット | ①運用リスクを負わない ②掛金が全額損金参入 ③社員が経済に関心をもつ ④退職給付債務が生じない ⑤自立型社員が育つ ⑥福利厚生が充実する |

①税制メリット (退職所得控除・公的年金等控除・運用差益の非課税) ②運用次第で給付額が増える ③資産が保全されており常に資産額を確認ができる ④ポータビリティ-がある (前の会社の401k制度等を引き継げる) |

| デメリット | ①受託者責任(投資教育)を負う | ①運用次第で給付額が減る ②60歳まで受給できない (中途退職の際に受給できない) ③運用のため一定の知識が必要 |

企業型確定拠出年金と個人型イデコの比較

| 企業型確定拠出年金 | 個人型確定初出年金(イデコ) | |

|---|---|---|

| メリット | ①拠出限度額※が月額55,000円、年額66万円と個人型と比較して大きい。(他に企業年金のない場合) ②掛金は所得扱いとならないため、所得税、住民税に加え、社会保険料の算定基礎からも外れる。 ③運営管理手数料、資産管理手数料など諸手数料が企業経費として認められる。(損金処理可能) |

①掛金は全額所得控除の対象となる。 ②役員のみの加入が可能となる。 ③従業員の同意、加入は不要となる。 |

| デメリット | ①従業員の同意の取得と厚生労働省への申請が必要となる。 ②企業型は加入者数にかかわらず、会社単位の固定費がかかる。 ③役員のみを対象とすることはできない。従業員にも加入の権利を付与する必要がある。(ただし、選択制により財形年金のような任意加入の制度設計が可能) |

①拠出限度額が月額23,000円、年額27.6万円と 企業型と比較して小さい。 ②社会保険料の対象外とはならない。 ③諸手数料を個人が負担する。 |

※拠出限度額とは、確定拠出年金法で定められた加入者1人あたりの企業型、個人型の積み立て限度額です。